De Nederlandsche Bank en kennisinstituut Deltares hebben in een nieuwe studie de financiële impact van grootschalige overstromingen vanuit de kust en rivieren onderzocht. Dit wetenschappelijke paper richt zich op financiële stabiliteit. Daarbij gaat het (kort gezegd) om de vraag of het financiële systeem schokbestendig is. Voor beleidsmakers en experts op het gebied van overstromingsrisico’s in de Nederlandse watersector schreven de onderzoekers een toelichting op het onderzoek.

door Kees van Ginkel (Deltares), Francesco Caloia, David-Jan Jansen (De Nederlandsche Bank)

In het vandaag gepubliceerde DNB working paper wordt onderzocht hoe sterk financiële risico’s voor banken zouden toenemen in het geval van grootschalige overstromingen waarvan gebouwschade niet verzekerd is.

Al enige tijd is er veel belangstelling (zowel in Nederland als daarbuiten) voor de relatie tussen overstromingsrisico’s en financiële stabiliteit. Hierbij is in het bijzonder aandacht voor de mogelijke gevolgen voor de woningmarkt. Hoewel dit maar één stukje is van een complexe puzzel van allerlei financiële en macro-economische aspecten die een rol spelen bij overstromingen (zoals bedrijven die stil komen te liggen, of beschadiging van infrastructuur), is het wel belangrijk.

Kwetsbaar

Nederland wordt namelijk als kwetsbaar gezien voor overstromingen. Zeker in een internationale context is het opvallend dat ongeveer een kwart van het oppervlakte van Nederland onder zeeniveau ligt, en ongeveer de helft van ons land blootgesteld is aan grootschalige overstromingen vanuit de kust en rivieren. Bovendien is een groot deel van het vastgoed juist geconcentreerd in dit overstromingsgevoelige deel van Nederland.

Daar komt bij dat vastgoed een belangrijke rol speelt op de balans van Nederlandse banken (zie ook Caloia et al., 2021). Dit betreft zowel woningen als commercieel vastgoed. Nederlanders hebben internationaal gezien relatief hoge hypotheekschulden, zelfs de op-een-na-hoogste van Europa (Van der Ven en Verhoeks, 2022). Van de mogelijkheid een hypotheek te nemen tot 100% van de woningwaarde wordt veel gebruik gemaakt. Leningen gerelateerd aan vastgoed (woningen en kantoren) vormen zo bijna de helft van de bezittingen van Nederlandse banken.

Tot slot weten we dat schokken rondom vastgoed historisch gezien een belangrijke bron van financiële instabiliteit kunnen zijn. De financiële crisis van 2008 ligt nog vers in het collectieve geheugen. Deze crisis begon met plotselinge waardedaling in de Amerikaanse huizenmarkt en mondde in diverse landen uit in een bankencrisis. Dit leidde tot een wereldwijde kredietcrisis en economische recessie.

Tegen deze achtergrond is het logisch dat de relatie tussen overstromingen en vastgoedleningen van Nederlandse banken regelmatig onderwerp van gesprek is. Zeker in een tijd met toenemende zorgen over zeespiegelstijging en piekafvoeren in de rivieren, als gevolg van klimaatverandering.

Onze studie geeft meer duidelijkheid over één specifiek aspect in deze discussie, namelijk in hoeverre gebouwschade door overstromingen kan leiden tot hogere kredietrisico’s voor banken. De studie berekent ten eerste de potentiële waardedaling van woningen en bedrijfsgebouwen die ontstaat door overstromingsschade.

Hiervoor worden 38 scenario’s met grootschalige overstromingen doorgerekend. Vervolgens wordt gekeken hoe dit de financiële positie van het Nederlandse bankwezen zou beïnvloeden. Uit de resultaten blijkt dat het effect van overstromingen via gebouwschade op het kredietrisico van banken beperkt is.

Financiële stabiliteit: schokken en weerbaarheid

Bij financiële stabiliteit is de kernvraag: is het financiële systeem weerbaar tegen schokken? Om dit goed te kunnen testen, wordt veelal gebruik gemaakt van scenario’s met schokken die stevig, maar nog wel plausibel zijn. Het kan dan gaan over een scala aan financiële schokken, bijvoorbeeld stijgende rentes of huizenprijsdalingen. Maar de schokken kunnen ook van buiten het financiële systeem komen, zoals recent de uitbraak van corona.

Om weerbaarheid tegen schokken te meten, wordt onder meer gekeken naar de verandering in de kapitaalpositie van financiële instellingen. Bij banken gaat het dan om de ‘kapitaalratio’, afgekort als de CET-1 (Common Equity Tier 1) ratio. Deze ratio geeft aan hoeveel kapitaal de bank heeft in verhouding tot haar bezittingen. Hoe lager het percentage, hoe kleiner de hoeveelheid kapitaal om schokken op te vangen.

Om een gevoel te geven voor ordes van grootte: In een recente stresstest voor Europese banken lag het startpunt voor de kapitaalratio op ruim 15%. Na doorrekening van een stevige set aan economische schokken kwam in deze stresstest de kapitaalratio te liggen op 10,4%, oftewel een daling van 459 basispunten (100 basispunten is gelijk aan 1 procentpunt). Zo’n geschatte daling van ruim 4,5 procentpunt leidde overigens niet direct tot zorgen over weerbaarheid van Europese banken (EBA, 2023).

In onze studie doen we iets vergelijkbaars, namelijk een inschatting maken van met hoeveel basispunten de CET-1-ratio zou dalen door een overstroming. We kijken hierbij niet naar individuele instellingen, maar naar de impact op het bankwezen als geheel.

Methode

Selectie overstromingsscenario’s

Voor deze studie hebben we gebruik gemaakt van overstromingsscenario’s voor de huidige situatie, dus zonder zeespiegelstijging. Deze zijn publiek toegankelijk via het landelijk informatiemodel water en overstromingen (LIWO) http://www.basisinformatie-overstromingen.nl. Er zijn twee typen scenario’s gebruikt: (1) scenario’s voor enkelvoudige dijkdoorbraken en (2) scenario’s voor meervoudige dijkdoorbraken – ook wel Worst Credible Floods of Ergst Denkbare Overstromingen genoemd (Kolen en Wouters, 2007).

Bij de scenario’s voor enkelvoudige dijkdoorbraken is gekeken naar doorbraken van primaire waterkeringen (type-B). Er zijn meer dan 1.800 scenario’s van dit type, waaruit er 32 zijn geselecteerd (Figuur 1). Bij deze selectie is bewust gezocht naar de scenario’s die de meeste schade aan woningen en commercieel vastgoed opleveren. Daarnaast hebben we gestreefd naar een goede geografische spreiding in Nederland, waarbij niet steeds dezelfde dijkring met hetzelfde vastgoed getroffen wordt. Als gevolg hiervan zijn de scenario’s (en hun financiële gevolgen) niet representatief voor een gemiddelde dijkdoorbraak, maar voor één van de meest ongunstige dijkdoorbraken in zeer extreme omstandigheden.

Figuur 1 De geselecteerde scenario’s voor enkelvoudige dijkdoorbraken

Figuur 1 De geselecteerde scenario’s voor enkelvoudige dijkdoorbraken

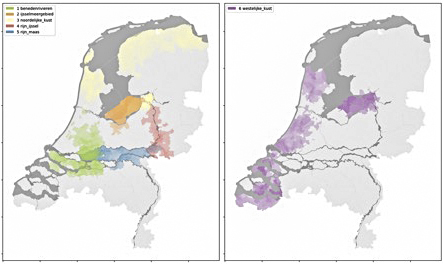

In werkelijkheid kunnen meerdere dijkdoorbraken op hetzelfde moment plaatsvinden, in sommige extremere gevallen is dat zelfs zeer waarschijnlijk. Om een indruk te krijgen van een situatie die zeer extreem, maar nog wel enigszins reëel geacht wordt, is gebruikt gemaakt van de 6 ‘Ergst Denkbare Overstromingen’ (Worst Credible Floods), zie Figuur 2. Deze zijn in 2007 ontwikkeld door HKV (Kolen en Wouters, 2007), op basis van het expert-oordeel ondersteund met modelberekeningen.

De precieze duiding van deze scenario’s luistert nauw. Kolen (2008) schrijft zelf: “Gezocht is naar een zo groot mogelijke overstroming in een bepaald type gebied (kust, rivieren of meren) die door experts nog enigszins reëel geacht wordt en waarop voorbereiding noodzakelijk is.” Hierbij dient enerzijds te worden benadrukt dat de kans van optreden vele malen kleiner is dan het beschermingsniveau van de betreffende dijkringen; Kolen (2008) schat deze kans op tenminste een factor 10 kleiner. Anderzijds moet in navolging van Kolen worden benadrukt dat deze scenario’s ook geen absolute maximale schatting zijn; er zijn nog extremere scenario’s denkbaar, maar de kans hierop is nog kleiner.

Figuur 2 De 6 ‘ergst denkbare overstromingen’ met meervoudige dijkdoorbraken tijdens één zeer extreme gebeurtenis

Figuur 2 De 6 ‘ergst denkbare overstromingen’ met meervoudige dijkdoorbraken tijdens één zeer extreme gebeurtenis

Omdat we bewust hebben geselecteerd op de scenario’s met de grootste gevolgen, zijn de scenario’s catastrofaal in termen van aantallen slachtoffers en totale schade. Alles in het Nederlandse waterbeleid is er juist op gericht dit soort scenario’s te voorkomen. Tegen deze achtergrond is het opvallend dat zelfs in deze (onwaarschijnlijke) scenario’s de impact op kredietrisico’s van banken relatief beperkt is.

Berekening van overstromingsschade

De berekening van de fysieke opstalschade is gebaseerd op de standaardmethode SSM2017 (Slager en Wagenaar, 2017). Hierbij moeten wij (in het licht van de mate van detail van de leningendata) wel twee vereenvoudigingen maken: We rekenen met een gemiddelde waterdiepte per postcodegebied in plaats van de 100 bij 100 m resolutie overstromingskaarten, en met een gemiddelde schadefunctie voor gebouwen met meerdere verdiepingen.

Desondanks blijken we de gebouwschade van de oorspronkelijke standaardmethode goed te benaderen (95% correlatie). Een ander belangrijk verschil met de standaardmethode is dat deze studie alleen kijkt naar de panden met een uitstaande hypotheek bij de banken in onze dataset: zo’n 3 miljoen. Aan panden waarop geen hypotheek (meer) rust, kan natuurlijk wel overstromingsschade ontstaan, maar dit heeft geen invloed op het kredietrisico van een bank.

Berekening van de financiële gevolgen

De stap van overstromingsschade naar financiële impact is gemodelleerd op basis van de zogeheten loan-to-value ratio (LTV). Dit is de procentuele verhouding tussen de lening en de waarde van het onderpand. Een LTV van 100% betekent dat de lening gelijk is aan de waarde van het onderpand. Hoe hoger de LTV van een lening, hoe risicovoller de lening is voor de bank.

Overstromingsschade leidt, ceteris paribus, tot een hogere LTV-ratio. Immers, het gebouw wordt minder waard, terwijl de uitstaande lening niet verandert. Deze oplopende LTV-ratio betekent dat banken hun inschatting van kredietrisico’s moeten aanpassen. Ten eerste moeten zij de zogeheten loss-given-default (verlies bij wanbetaling) hoger inschatten. Banken zullen bij gedwongen verkoop immers een lagere waarde terug kunnen verwachten.

Ten tweede moeten banken de risicogewichten aanpassen in hun berekeningen van de CET-1-ratio. Immers, door de gestegen LTV ratio’s zijn de leningen nu risicovoller geworden. Zowel de hogere loss-given-default als de hogere risicogewichten leiden tot een daling van de CET-1-ratio. Daarnaast is er nog een derde kanaal, namelijk de kans dat een hypotheek niet kan worden terugbetaald. Dit kanaal speelt in onze berekeningen slechts een beperkte rol, maar kan in vervolgstudies verder worden uitgewerkt.

Resultaten

Figuur 3 toont onze inschatting van hoe de kapitaalpositie van banken verslechtert onder verschillende overstromingsscenario’s. De effecten zijn geaggregeerd over de banken in onze dataset. Op de horizontale as is de totale opstalschade aan woningen en bedrijfspanden te zien. Voor de scenario’s met enkelvoudige dijkdoorbraken loopt deze opstalschade op tot zo’n 3 miljard euro. Bij de ‘ergst denkbare overstromingen’ loopt de schade veel verder op: van 1,5 miljard tot bijna 10 miljard euro.

De verticale as laat de bijbehorende afname van de kapitaalratio zien, uitgedrukt in basispunten. Onze inschatting is dat bij enkelvoudige dijkdoorbraken de kapitaalratio afneemt met zo’n 30 tot 50 basispunten, dus maximaal een half procentpunt. De meervoudige dijkdoorbraken hebben een groter effect.

De kleinste drie scenario’s liggen min-of-meer in dezelfde orde van grootte als de ernstigste enkelvoudige doorbraken. Dit zijn van klein naar groot: de Rijn-IJssel, het Noordelijk Kustgebied en IJsselmeergebied (zie Figuur 2). De scenario’s Rijn-Maas en Benedenrivierengebied leveren een veel grotere kapitaalafname op van ca. 75 basispunten. Het scenario voor het Westelijke Kustgebied levert met ruim 1 procentpunt de grootste kapitaalafname op.

We schatten dus een kapitaaldaling tot 50 basispunten voor een enkele dijkdoorbraak, en tot 110 basispunten voor de ergst denkbare overstroming. Wanneer we deze getallen vergelijken met bijvoorbeeld de hierboven genoemde Europese stresstest, dan lijkt de impact mee te vallen. In die Europese stresstest leidde het gemiddelde kapitaalverlies van 459 basispunten immers niet direct tot zorgen over de weerbaarheid van Europese banken.

Figuur 3 Daling kapitaalratio banken (y-as, in basispunten) als gevolg van opstalschade (x-as, in miljard euro schade) voor verschillende overstromingsscenario’s. 100 basispunten (y-as) komt overeen met 1 procentpunt. Bron: Caloia et al (2023).Waarom een beperkt effect?

Figuur 3 Daling kapitaalratio banken (y-as, in basispunten) als gevolg van opstalschade (x-as, in miljard euro schade) voor verschillende overstromingsscenario’s. 100 basispunten (y-as) komt overeen met 1 procentpunt. Bron: Caloia et al (2023).Waarom een beperkt effect?

Hoe valt onze inschatting van een beperkte impact te rijmen met het idee van een ‘ergst denkbare overstroming’ die een groot deel van West-Nederland raakt? Intuïtief zou men wellicht een groter effect verwachten. Immers, de gedachte kan zijn: Nederland is overstromingsgevoelig; we hebben grote hypotheekschulden; en hypotheekschulden dragen risico’s in zich. Onze studie laat zien dat deze drie punten nuance behoeven in de context van grootschalige overstromingen.

Grote delen van Nederland zijn gevoelig voor kust- of rivieroverstroming, maar dit betekent niet dat al deze delen ook tegelijkertijd zullen onderlopen tijdens één gebeurtenis. Figuur 4 laat zien dat bij enkelvoudige doorbraken maximaal 7% van alle panden onder water staat (blauwe ruiten, horizontale as). Bij meervoudige dijkdoorbraken is dit in de orde van 5-12%, met een uitschieter naar 25% voor het scenario langs de westelijke kust (Figuur 4, rode stippen). Vanuit het perspectief van banken betekent dit dat zelfs bij de ergst denkbare overstroming een groot deel van de leningen niet wordt beïnvloed.

Bovendien zal bij een overstromingsgebeurtenis niet overal de maximaal mogelijke waterdiepte optreden. Het klopt dat in bepaalde delen van Nederland enkele meters water kan komen te staan. Maar een waterdiepte van meer dan 3 meter zal ook in Nederland in lang niet het gehele getroffen gebied voorkomen. In veel van de getroffen postcodegebieden in onze scenario’s is de waterdiepte eerder in de orde van een meter, en langs de randen van het getroffen gebied is het nog minder. De schadeberekening hangt volledig af van deze waterdiepte.

De overstromingsschade die (volgens de standaardmethode) bij deze waterstanden ontstaat is niet groot in verhouding met de woningwaarde. Figuur 4 toont het gemiddeld waardeverlies (verticale as) voor woningen. Dit waardeverlies ligt tussen de 5% en 30%. Voor bedrijfspanden (zie het working paper) ligt het verlies tussen de 15% en 55% (met een uitschieter naar 75%). In het tekstkader wordt dit verder geïllustreerd met een rekenvoorbeeld.

Dit brengt ons bij de kern van het beperkte financiële effect: de waardedaling van het onderpand is in veel gevallen niet groot genoeg om de LTV-ratio fors te laten stijgen. Dit komt dus allereerst doordat de overstromingsschade veel kleiner is dan de oorspronkelijke woningwaarde. Maar daarnaast is de oorspronkelijke woningwaarde gemiddeld genomen bijna twee keer zo hoog als de uitstaande hypotheek; de LTV is gemiddeld 52%. Dit betekent dat de waarde van het onderpand moet halveren om in de buurt van de hypotheekwaarde te komen. En dit gebeurt niet op grote schaal bij de beschouwde scenario’s.

Figuur 4 Waardeverlies woning (verticale as, als fractie van de woningwaarde) en fractie van woningen met schade bij de 38 verschillende overstromingsscenario’s. Bron: Caloia et al (2023).

Figuur 4 Waardeverlies woning (verticale as, als fractie van de woningwaarde) en fractie van woningen met schade bij de 38 verschillende overstromingsscenario’s. Bron: Caloia et al (2023).

Waarom vervolgonderzoek nodig is: 1 transmissiekanaal en diverse aannames

Betekenen deze resultaten dat we ons geen zorgen hoeven te maken over de gevolgen van overstromingen op de financiële stabiliteit? Nee. We onderzoeken in het artikel slechts 1 transmissiekanaal, namelijk hoe gebouwschade leidt tot grotere kredietrisico’s. Een heel scala aan mogelijke macro-economische effecten van overstromingen (bijvoorbeeld verstoring van productie, schade aan infrastructuur, dalend consumentenvertrouwen) laten we in deze eerste studie nog buiten beschouwing.

Verder zijn er belangrijke onzekerheden die van invloed zijn op de resultaten. We noemen er drie.

Onze schadeberekening is gebaseerd op een specifieke schadecategorie uit de standaardmethode SSM2017: schade aan opstal van woningen en bedrijfspanden (zie kader). Er zijn aanwijzingen dat deze schadecategorie mogelijk onderschat wordt in de standaardmethode (Endendijk et al., 2023). Deze onderschatting zou vooral optreden bij waterdieptes tussen de 0 en 2 meter, die in onze scenario’s veel voorkomen. Als de schade bij deze waterdieptes in werkelijkheid hoger blijkt te zijn, zou dat tot een grotere financiële impact leiden.

Verder beschouwt onze studie alleen de waardedaling die ontstaat door fysieke opstalschade; wat het kost om een aannemer de overstromingsschade te laten repareren. Het is niet ondenkbaar dat er ook andere factoren zijn die ervoor zorgen dat het pand in waarde daalt, zoals een afname van de vraag naar woningen in het overstroomde gebied. Zo blijkt dat na de hoge rivierwaterstanden in 1993 en 1995, de prijs van woningen in het buitendijks gebied tot wel 10% daalde, hoewel dit effect na 10 jaar weer verdwenen was (Mutlu et al., 2023).

In de gebruikte overstromingsscenario’s wordt voorts geen rekening gehouden met zeespiegelstijging. Het is lastig in te schatten of dit een groot verschil zal maken. Mogelijk wel, omdat de resultaten gevoelig zijn voor de optredende waterdieptes in het overstroomde gebied en het aantal getroffen objecten.

De vraag is dus vooral hoeveel groter deze waterdieptes zullen worden bij een bepaalde mate van zeespiegelstijging. Tegelijkertijd moet opgemerkt worden dat de gebruikte scenario’s zeer extreem zijn, veel extremer dan de scenario’s waar we normaal gesproken naar kijken. Bij beperkte hoeveelheden zeespiegelstijging wordt de kans op deze scenario’s groter, maar zijn ze vanuit het oogpunt van financiële stabiliteit nog steeds een staartrisico.

Conclusie

Onze studie onderzoekt hoe overstromingen een impact kunnen hebben op financiële stabiliteit. We laten zien hoe niet-verzekerbare schade leidt tot hogere kredietrisico’s (en dus dalende kapitaalposities) van Nederlandse banken. Er is gekeken naar 1 transmissiekanaal, namelijk de waardedaling door de benodigde reparatiekosten van de ontstane schade aan woningen en bedrijfspanden. De meest ongunstige doorbraken van één dijk zorgen voor een daling van de kapitaalratio tot zo’n 50 basispunten. De ergst denkbare overstroming zorgt voor een afname van 110 basispunten.

Dit effect is niet zo groot als soms weleens gedacht wordt. Dit komt doordat zelfs bij de ergste denkbare overstromingen slechts een deel van Nederland getroffen wordt, doordat niet op alle panden een hypotheek rust, en de woningwaarde van geraakte panden gemiddeld het dubbele is van de hypotheekwaarde. Bovendien is de opstalschade die ontstaat in veel gevallen relatief klein ten opzichte van de woningwaarde.

Vervolgonderzoek dient te kijken naar andere factoren die mogelijk van invloed zijn op de resultaten: 1) de onzekerheid in de gehanteerde opstalschades; 2) het effect van zeespiegelstijging op de optredende waterdieptes; en, 3) andere macro-economische effecten. Bijvoorbeeld, als grootschalige ontwrichting zorgt voor economische krimp, of wanneer angst voor wonen in overstromingsgevoelig gebied vastgoedprijzen laat dalen, dan zou het effect op financiële stabiliteit groter kunnen zijn.

Deze studie is zo een belangrijke stap, maar vormt tegelijkertijd enkel een puzzelstuk in een groter geheel van macro-economische en financiële gevolgen van overstromingen.

REFERENTIES

- Caloia, F. G., van Ginkel, K. C. H. en Jansen, D. (2023). Floods and financial stability: Scenario-based evidence from below sea level. DNB Working Paper No. 796.

- Caloia, F. G., D. Jansen, H. Koo, R. van der Molen en L. Zhang. (2021). Klimaatrisico’s en financiële risico’s vastgoed. Overzicht Financiële Stabiliteit, De Nederlandsche Bank.

- Endendijk, T., Botzen, W.J.W., de Moel, H., Aerts, J. C. J. H., Slager, K. en Kok, M. (2023). Flood vulnerability models and household flood damage mitigation measures: An econometric analysis of survey data. Water Resources Research 59.

- European Banking Authority (2023). 2023 EU-wide stress test: results. 28 juli 2023.

- Kolen, B. (2008). Ergst Denkbare Overstromingsscenario’s. Magazine nationale veiligheid en crisisbeheersing, september 2008.

- Kolen, B. en Wouters, C. A. H. (2007). Als het tóch misgaat: overstromingsscenario’s voor rampenplannen – betooglijn. HKV-rapport PR1213.20.

- Slager, K., Wagenaar, D. (2017). Standaardmethode 2017. Schade en slachtoffers als gevolg van overstromingen. Deltares Rapport 11200580-004.

- Van der Ven, M. en Verhoeks, R. Overzicht Financiële Stabiliteit. Voorjaar 2022. De Nederlandsche Bank.